会计准则规定对联营、合营企业的长期股权投资用权益法计量。那么到底什么是联营、合营企业?权益法又是什么?什么时候会产生税会差异?产生差异后又该如何处理?想必初次接触长期股权投资的朋友们心中都会有这样的一串问号。长期股权投资不仅是财会理论的重难点,实务中也很容易让人愁眉不展。

本文以实际案例结合企业会计准则与税法规定,带领大家分析权益法核算下长期股权投资的税会差异及处理方式。接下来请和小拓一起学习一下吧!

长期股权投资的权益法是指在初始投资成本确定后,在投资持有期间,根据投资企业享有被投资单位所有者权益的份额的变动,对投资的账面价值进行调整的方法。

至于对联营企业、合营企业的投资,简单来说,投资方与其他合营方一同对被投资单位实施共同控制,且对被投资单位净资产享有权利的权益性投资,即对合营企业投资;投资方对被投资单位具有重大影响的权益性投资,即对联营企业投资。

接下来我们通过一个案例,从投资企业取得被投资单位股权、被投资单位实现净损益、同时宣布分配现金股利、处置该长期股权投资这四个环节简要分析权益法核算下长期股权投资产生的税会差异以及处理方法。

例:A公司于22年1月,以300万元取得B公司30%的股权,并向B公司委派2名董事,能够对B公司的生产经营产生重大影响。

A公司取得投资时被投资单位净资产账面价值为1200万元(假定被投资单位各项可辨认资产负债的公允价值与其账面价值相同)。——取得被投资单位股权。

B公司于22年实现净利润100万元。——被投资单位实现净损益。

23年2月,B公司宣布分配现金股利30万元。——被投资单位宣告分配现金股利。

23年4月,A公司将持有的B公司股权全部出售,获得价款450万元。A、B公司均为居民企业。——处置环节。

不考虑其他事项,试问A公司对于B公司的股权投资在上述四个环节的税会差异是什么?应当如何处理呢?

取得被投资单位股权

会计处理

A公司取得B公司30%的股权并对B公司的生产经营产生重大影响,所以A公司对B公司的长期股权投资是对联营企业的投资。应当采用权益法进行计量。

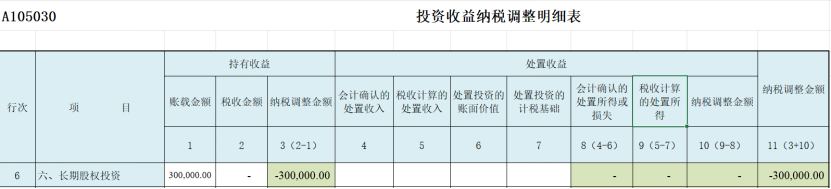

根据《企业会计准则第2号——长期股权投资》第十条规定,权益法核算的长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入当期损益,同时调整长期股权投资的成本。

A公司支付300万元取得B公司30%的股权,该初始成本小于投资时B公司可辨认净资产公允价值360万元。

A公司取得B公司股权时的会计处理如下:

税务处理

根据《中华人民共和国企业所得税法实施条例》第五十六条规定,企业的各项资产以历史成本为计税基础。前款所称历史成本,是指企业取得该项资产时实际发生的支出。

因此税法对于该长期股权投资确认的计税基础仅为300万元。

差异处理

由于税法并不认可由被投资单位公允价值份额导致的营业外收入60万元,所以该部分金额在纳税申报时应做纳税调减处理。

思考:如果长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额,会产生税会差异吗?

被投资单位实现净损益

会计处理

根据《企业会计准则第2号——长期股权投资》第十一条规定,投资方取得采用权益法核算的长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益确认投资收益,同时调整长期股权投资的账面价值。

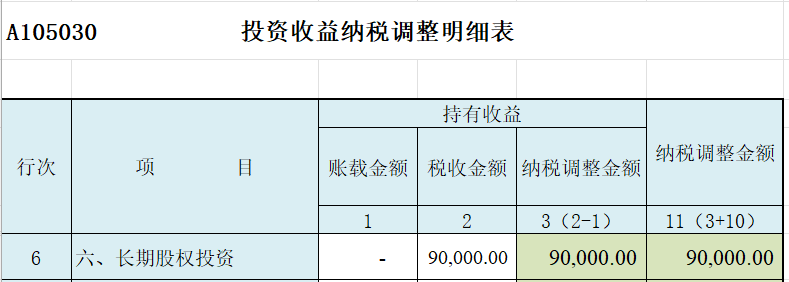

22年B公司实现的净利润100万元。A公司按持股比例应确认的金额为30万元,其会计处理如下:

税务处理

根据《中华人民共和国企业所得税法实施条例》第十七条规定,企业因权益性投资从被投资方取得股息、红利等权益性投资收益,按照被投资方作出利润分配决定的日期确认收入的实现。

因此税法对该投资收益不予确认。

差异处理

由于税法并不认可该项投资收益,所以该部分金额在纳税申报时做纳税调减处理。

被投资单位宣告分配现金股利

会计处理

根据《企业会计准则第2号——长期股权投资》第十一条规定,对于权益法核算的长期股权投资,投资方按照被投资单位宣告分派的利润或现金股利计算应享有的部分,相应减少长期股权投资的账面价值。

23年2月,B公司宣布分配现金股利30万元。A公司按持股比例计算应享有的金额为9万元,其会计处理如下:

税务处理

根据《中华人民共和国企业所得税法实施条例》第十七条规定,企业因权益性投资从被投资方取得的股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。

根据《中华人民共和国企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益作为企业的免税收入。

根据《中华人民共和国企业所得税法实施条例》第八十三条规定,企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

A公司直接投资于B公司,对于B公司宣布分配的现金股利按持股比例归属于A公司的部分在税法上应当确认为投资收益,并作为免税收入进行处理。

差异处理

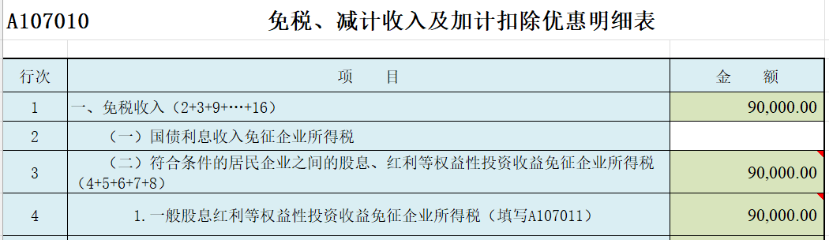

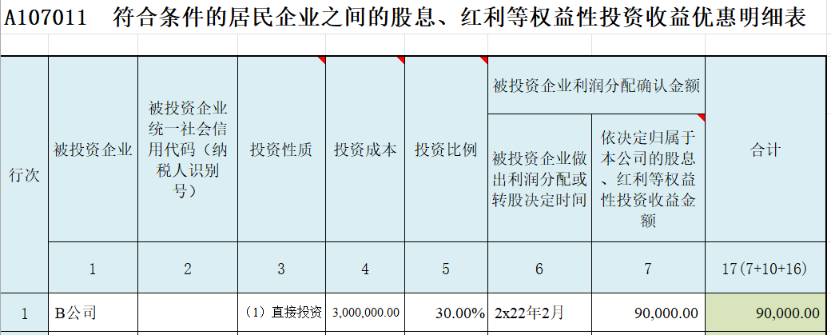

此环节会计处理没有影响损益且税法上作为免税收入,是没有税会差异的。那是否在纳税申报时也无需做任何处理呢?

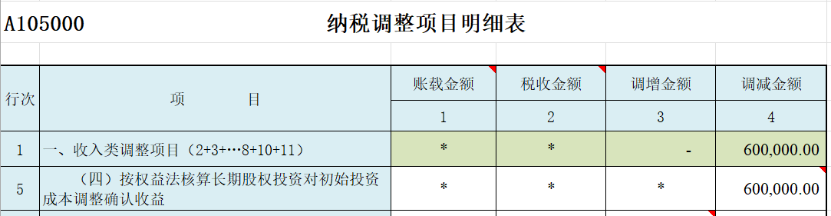

答案显然是不可以。被投资单位宣布分配现金股利,投资企业在纳税申报时应当在A105030确认收入做纳税调增处理,并在A107011中填写免税收入金额做纳税调减处理。一增一减后对当年的企业所得税金额不产生影响,但千万不可以省略此步骤哦。

处置环节

会计处理

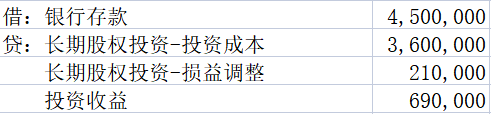

《企业会计准则第2号——长期股权投资》第十七条规定,处置权益法核算的长期股权投资,其账面价值与实际取得价款之间的差额,应当计入当期损益。

A公司以450万元出售所持B公司的全部股权,其会计处理如下:

税务处理

根据《中华人民共和国企业所得税法实施条例》第七十一条规定,企业所得税法第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。

企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

投资资产按照以下方法确定成本:

(一)通过支付现金方式取得的投资资产,以购买价款为成本;

(二)通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

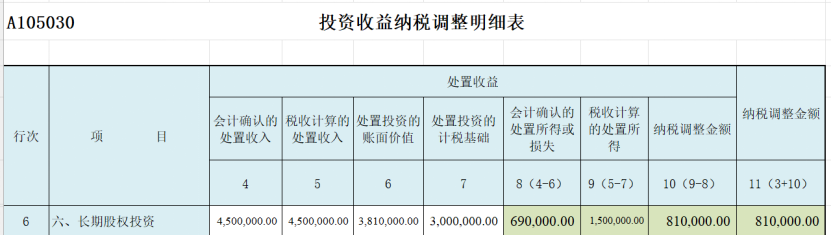

由此可见,税法上的投资成本为300万元。A公司出售B公司的股权应当确认的投资收益450-300=150万元。

差异处理

对于长期股权投资的处置环节,A会计上确认的投资收益为69万元,税法上确认投资收益为150万元。在纳税申报时,应做纳税调增81万元。