我国针对企业重组制定了一系列税收政策,特别是企业所得税重组政策,其核心是将企业重组税务处理分为一般性和特殊性两种税务处理方式。特殊性税务处理的“特殊”之处,就是在重组交易的时点暂不确认相关资产或股权的转让所得或损失,保留资产或股权原计税基础的原值以实现递延纳税,同时,目标公司的税收属性可以结转到合并企业或分立企业继续利用。特殊性税务处理凸显了税收优惠在企业重组中的政策倾斜,体现了国家支持企业规模化发展,优化并购重组市场环境的目的。

根据《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号,以下简称“59号文”),适用特殊性税务处理需要满足几个重要的条件:第一,股权支付的比例要达标,确保股东未因重组而获得现金收益;第二,股权转让的比例需要过半即控制权转移,从而保证重组的实施效果;第三,重组必须具有合理的商业目的,不能被用作避税的工具;第四,满足股东权益连续性要求,使得投资者相关利益在重组后的公司形式下继续存在;第五,满足营业的连续性要求,保证企业的原经营活动或资产的重大部分在进入收购方后能够得到继续运营或使用;第六,涉及跨境重组的,必须基于税收主权和税收利益的考量,确保国家的税权和税源不被损害。

本文将重 点分析跨境重组的适用条件。目前,59号文第七条规定了三种跨境重组可适用特殊性税务处理的情形:

第一种,非居民企业的母公司向其100%直接控制的另一非居民企业转让其拥有的居民企业股权(外转外);

第二种,非居民企业向与其具有100%直接控股关系的居民企业转让其拥有的另一居民企业股权(外转内);

第三种,居民企业以其拥有的资产或股权向其100%直接控股的非居民企业进行投资(内转外)。

通过总结可以看出,以上三种情形都必须是母公司向子公司转让,且子公司必须是全资子公司,这样才能确保权益的连续以及征税权不被侵蚀。

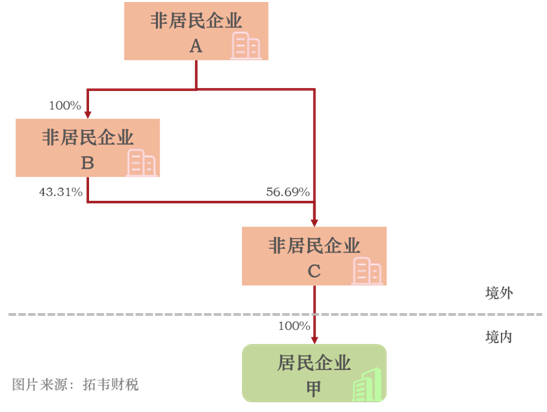

根据《中国税务报》刊登的国家税务总局青岛市税务局针对某非居民企业境外重组进行纳税分析的案例,甲公司是一家位于青岛市的外商独资企业,原投资方为境外C公司。因境外集团重组,C公司被原持有其43.31%股权的境外母公司B公司吸收合并。吸收合并后,C公司不再存在,该境外吸收合并导致甲公司股东变更为B公司。

2020年底,甲公司到税务部门办理税务登记信息变更。同时,甲公司认为此次境外吸收合并过程中,B公司并未向C公司支付对价,且吸收合并前,B公司、C公司共同受境外A公司的控制。此次境外重组是为整合资源、提高集团的管理运营效率,具有合理的商业目的。基于此,甲公司提出就其非居民企业股权转让适用特殊性税务处理。

税务部门根据企业提交的境外股东吸收合并协议、集团重组前后股权架构图等资料开展调查,深入剖析了集团重组前后的股权架构,梳理出涉及境内甲公司的关键股权变化过程,得出了不同的意见——此次集团重组导致的甲公司股权变更不应适用特殊性税务处理,应适用一般性税务处理,最终入库企业所得税税款600多万元。

根据我们的分析,集团重组前股权架构如下图所示:

此交易可以拆解为两步:

第一步

非居民企业A将其持有的非居民企业C56.69%的股权转让给其100%持股的非居民企业B,转让完成后,C成为B全资子公司;此步骤导致非居民企业A间接转让居民企业甲的股权。

根据《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)第六条的规定,“(一)交易双方的股权关系具有下列情形之一:1. 股权转让方直接或间接拥有股权受让方80%以上的股权;” 应认定为具有合理商业目的。由于A拥有B100%股权,因此A无须在中国境内缴税。

第二步

C将其全部资产及负债(其中包括甲100%的股权)转让给B,同时C注销;此步骤为非居民企业直接转让境内居民企业股权,应当在中国境内缴纳企业所得税。

那么,此步骤涉及的股权转让能否适用特殊性税务处理呢?通过前面的分析,适用特殊性税务处理的股权转让情形应为非居民企业向其100%直接控股的另一非居民企业转让其拥有的居民企业股权,也就是“母转子”的情形,但是此案例中C向B转让甲,属于“子转母”,显然不符合59号文规定的条件,无法适用特殊性税务处理。

我们再来做一个延伸思考,假设此案例中C和B的地位对调,即C是B的母公司,其余条件不变,那结果会不会不同呢?先说答案,可以适用特殊性税务处理。

根据《国家税务总局关于非居民企业股权转让适用特殊性税务处理有关问题的公告》(国家税务总局公告2013年第72号,以下简称“72号公告),“《通知》第七条第(一)项规定的情形包括因境外企业分立、合并导致中国居民企业股权被转让的情形。”上述因境外企业分立、合并导致中国居民企业股权被转让的情形与59号文第七条第(一)项(即”外转外)的规定结合来看,说的恰恰就是此案例对调后的情形,即境外子公司B吸收合并境外母公司C,同时境外母公司C拥有境内居民企业股权的情形。

通过以上分析可以看出,我国无论在法规制定还是监管实践中针对跨境重组特殊性税务处理的适用都非常严格。企业在处理跨境重组交易时应该谨慎,提前咨询主管税务机关意见。

另外,即使非居民企业适用了特殊性税务处理,后续的税务管理也有很多细节之处需要注意。比如,未分配利润的归属就是关注的重 点之一。根据72号公告第八条规定,“转让方与受让方不在同一国家或地区的,若被转让企业股权转让前的未分配利润在转让后分配给受让方的,不享受受让方所在国家(地区)与中国签订的税收协定(含税收安排)的股息减税优惠待遇,并由被转让企业按税法相关规定代扣代缴企业所得税。