很多公司股东都会有这样一个疑问:到底是直接持股好呢,还是设立一家控股公司来持有好呢,亦或是通过有限合伙来持有好呢?

我们认为股权架构顶层设计的考量无外乎风险隔离、控制权、企业战略、收益的形成与分配、税负等因素,各种持股形式的优劣在《一文读懂员工持股平台》中已经有详细介绍,这里我们通过几种场景对有限公司持股的形式进行具体分析。

股东在主体企业外仍然有一部分产业,

希望用主体企业分红的收益对这部分产业进行投资

由于符合条件的居民企业之间的股息、红利等权益性投资收益免税,作为股东的控股公司在从主体企业取得分红时无需缴纳所得税,并且出于控制权的考虑,这部分股份在未来也不会进行转让,那也就无需考虑有限公司在税负上的劣势,这时候股东以有限公司的形式持股较为有利。

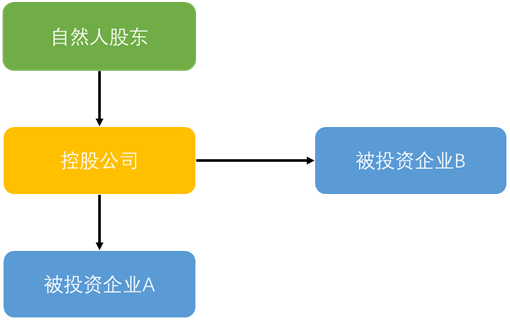

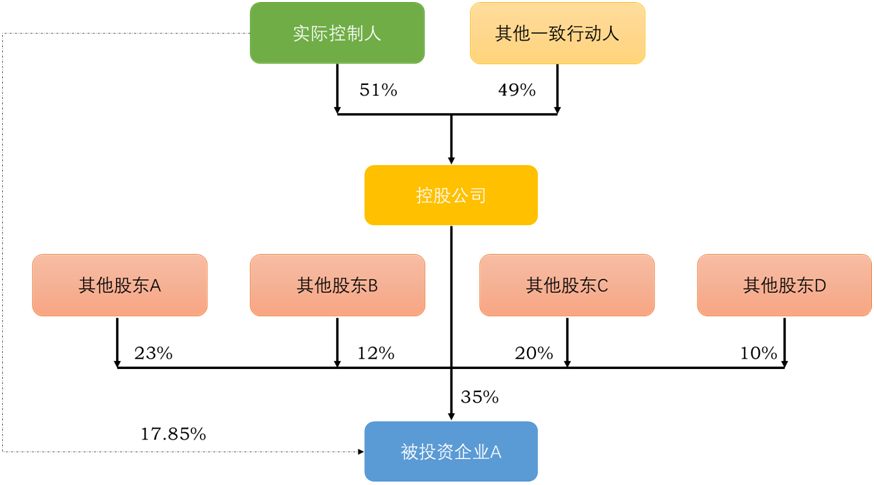

公司股东人数众多,

实际控制人单独来看并无持股比例优势

实际控制人可以和一致行动人一起通过设立控股公司的形式来持股,这样只要实际控制人在控股公司内具有控制权,就可以通过控股公司来实现对被投资企业的控制。如果实际控制人选择直接持股,则很容易被淹没在众多股东中,虽然也可以通过签署一致行动人协议来确保控制权,但一来比较麻烦,二来一致行动人协议只是君子协定,人心一变,就失去原来的效果了。

有的同学可能会问,那为什么不设立合伙企业呢,实际控制人只要成为合伙企业的GP,哪怕比例较低,也可以实现对合伙企业的控制,进而实现对被投资企业的控股。当然这种情况下通过合伙企业来获得控制权也是可以的,但是合伙企业的GP对合伙企业的对外债务承担无限连带责任,如果作为控股股东的该合伙企业对被投资企业的债务进行了担保,对实际控制人来说就产生了更大的财产风险。

企业有一些暂不成熟或者非优质的资产,

可能会成为将来上市的障碍

如果股东以控股公司持股的形式间接持股,控股公司则可以承接企业在经营过程中产生的一些不成熟或者盈利能力较弱的项目或者资产,这样就可以保证企业自身上市之路的平稳。同时如果这部分产业经过控股公司的培育,成熟后也可以安排单独上市或者注入上市公司。

以上是小拓为大家分析的一些适合采用有限公司形式进行持股安排的场景,可见有限公司持股也并非一无是处。没有一种持股形式可以满足股东的所有需求,选择用何种形式进行持股需要股东对各种因素进行综合研判,最终形成对股东而言风险可控、战略契合、税负最优的持股形式。