小拓最近收到不少客户对于非居民企业纳税问题的咨询,这里就为大家就此问题做一个详细的整理,如果有其他疑问,也欢迎大家在评论区留言。

非居民企业的判定

所谓非居民企业,是指依外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立有机构、场所的,或者虽然在中国境内没有设立机构、场所,但有来源于中国境内所得的企业。

《企业所得税法》中所称的“非居民企业机构、场所”,是指在中国境内从事生产经营活动的机构、场所。具体包括:

(1)管理机构、营业机构、办事机构。比如外国企业在中国设立的中国总部、子公司、商场、代表处等等。

(2)工厂、农场、开采自然资源的场所。比如厂房、车间、农场、牧场、林场、渔场、采矿、采油所在地。

(3)提供劳务的场所。比如从事交通运输、仓储租赁、咨询经纪、科学研究、技术服务、教育培训、餐饮住宿、中介代理、旅游、娱乐、加工等劳务服务所在地。

(4)从事建筑、安装、装配、修理、勘探等工程作业的场所。比如建筑工地、港口码头、地质勘探场地等等。

(5)其他从事生产经营活动的机构、场所。本项包括前面四项未穷尽列举的各种情况。但必须都属于企业从事生产经营活动的场所。

(6)非居民企业委托营业代理人代其签订合同,或者从事储存、交付货物等生产经营活动的,该营业代理人视为中国境内的机构、场所。

针对非居民企业所得税的相关规定

1. 所得和纳税划分:

非居民企业在境内设机构、场所的,就来源于境内的所得及发生在境外但与境内机构、场所有实际联系的所得,按照规定税率缴纳企业所得税。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

2. 应纳税所得“范围”:

企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

3. 对“实际联系”的理解:

根据《中华人民共和国企业所得税法实施条例》第八条规定,企业所得税法第三条所称实际联系,是指非居民企业在中国境内设立的机构、场所拥有据以取得所得的股权、债权,以及拥有、管理、控制据以取得所得的财产等。

针对增值税代扣代缴的相关规定

《中华人民共和国增值税暂行条例》规定:中华人民共和国境外的单位或者个人在境内销售劳务,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以购买方为扣缴义务人。

财税〔2016〕36号规定:境外单位或者个人在境内发生应税行为,在境内未设有经营机构的,扣缴义务人按照下列公式计算应扣缴税额:应扣缴税额=购买方支付的价款÷(1+税率)×税率

针对附加税的相关规定

自2021年9月1日起,税务机关不再对境外单位向境内销售服务所得征收城市维护建设税、教育费附加和地方教育附加。

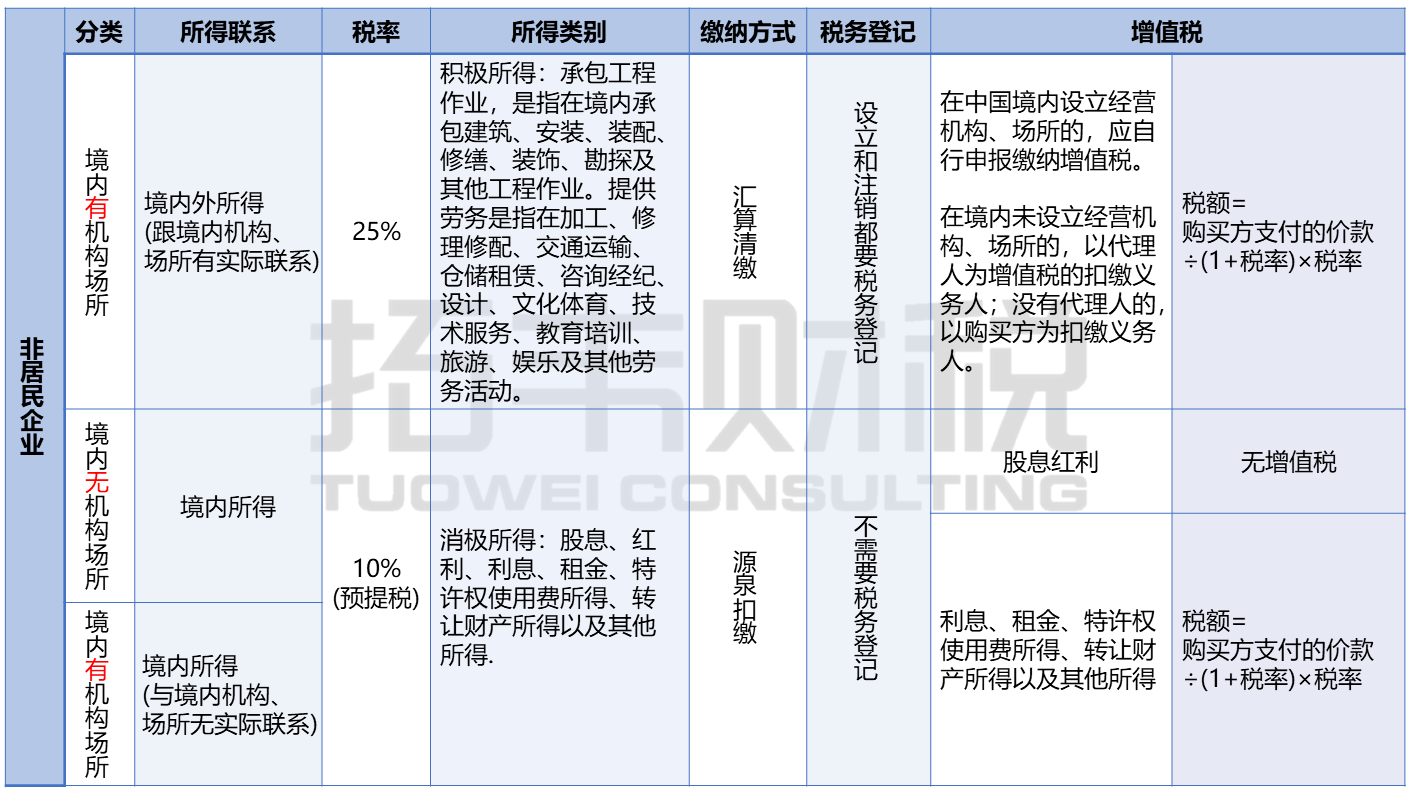

最后,我们用一张图表总结一下非居民企业所涉及的税收管理事项,方便大家理解。