证监会在审理企业IPO申请时,会从股东层面、企业层面和员工层面三个维度来考察申请企业的税务事项是否合规,在股东层面主要关注自然人股东在利润分红、股份制改造以及股权转让过程中的纳税情况。这其中最容易被企业忽视和错误处理的就是股份制改造环节的个人所得税相关问题,有为数不少的企业在从有限责任公司整体变更为股份有限公司的过程中,由于净资产折股后股东未缴纳个人所得税导致IPO被否。

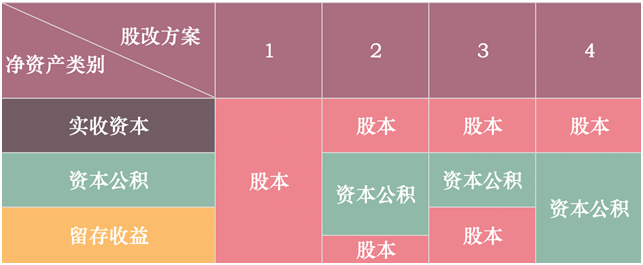

净资产折股表现形式有四种:

(1)实收资本转股本;

(2)资本公积转增股本;

(3)留存收益转增股本;

(4)留存收益转为资本公积。

有限责任公司进行股份制改造会采取这四种形式中某几种的组合,具体的情形通常有四种:

(1)净资产按照1:1比例整体折股;

(2)实收资本全部折股,留存收益部分折股,部分转入资本公积;

(3)实收资本全部折股,留存收益全部折股,资本公积保持不变;

(4)实收资本全部折股,留存收益全部转入资本公积。

针对上述四种形式,自然人股东的个人所得税纳税义务发生情况不尽相同,且在实操中存在争议点,给企业的税务合规带来一定风险。

首先,有限责任公司将实收资本转股本时股东未取得任何所得,不产生纳税义务。若公司的注册资本已满足IPO最低限额,部分企业会出于节约税收成本的目的而仅将实收资本转为股本,净资产的其他部分转为资本公积。

其次,当公司将资本公积-其他资本公积转增股本时,自然人股东需要根据《国家税务总局关于进一步加强高收入个人所得税征收管理的通知》(国税发〔2010〕54号)第二条第一款的规定,按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。而有限责任公司使用资本公积-股本溢价转增股本时是否需要纳税的问题在实操中存在争议,不同地区税务机关的监管口径存在差异,具体分析可参阅小拓发布的另一片文章《转增资本(股本)怎么交税,终于理清了!》。

第三,留存收益转增股本时,是企业向股东进行利润分配的过程,需要依据国税发〔2010〕54号文计征个人所得税。而留存收益转入资本公积是否需要缴纳个人所得税,法律法规尚未有明确规定,业内有不同的声音,各地税务机关也看法不一。例如天津利安隆公司收购锦州康泰润滑油添加剂有限公司时,锦州税务局认为留存收益转入资本公积的过程未发生向股东的分配,未产生缴纳、扣缴个人所得税的义务,不征收个人所得税。而博俊科技在2013年股改时,则根据主管税务机关要求为自然人股东就未分配利润转增资本公积的部分足额代扣代缴了个人所得税。同样是在股改时将留存收益转入资本公积,由于主管税务机关的认定不同,导致个人所得税的处理方式各异。

值得注意的是,有些企业在股改过程中将留存收益转入资本公积-股本溢价科目,之后在将资本公积-股本溢价转增股本时,错误适用国税发〔1997〕第198号文和国税函〔1998〕289号文规定的税收优惠(股份制企业将股票溢价发行收入所形成的资本公积金转增股本由个人取得的数额,不作为应税所得征收个人所得税),认为无需申报缴纳个人所得税,为申请IPO埋下了巨大的合规隐患。

以上问题,有的是由于政策规定不明晰或企业对政策掌握不到位而导致的,有的是企业企图浑水摸鱼逃避纳税义务,但无论出于何种原因都会对企业IPO带来重大不利影响。例如从证监会网站2018年6月发布的公告可以看到,万朗磁塑第一次申请IPO被否,其中一个重要原因就是该公司未就2016年股改中资本公积转增股本缴纳个人所得税。因此,小拓建议企业在股改过程中不论采用哪种方式,都要主动与当地税务机关沟通,根据主管税务机关的监管口径来决定如何进行税务处理。如果被认定不需要缴纳所得税,应及时取得证明文件备查,如果被认定需要缴纳所得税,则应该按时足额缴纳,消除税收合规风险。

看到这里,相信读者们对股改未完税这一IPO路上的隐患有了一定了解,如果对此有任何疑问,欢迎在私信讨论!