税收优惠是国家通过税收政策给予纳税人的政策“红包”,减轻或免除了部分特定企业和课税对象的税收负担。有效利用税收优惠作为一种合法降低税负的手段,在企业税收筹划过程中扮演重要角色,尤其对于很多中小企业而言,其享受到的税收优惠额度甚至构成其净利润的大部分。

然而,汝之蜜糖,彼之砒霜,对税收优惠的过度依赖可能会导致有志IPO的企业在通往公开发行的路上折戟。《首 次公开发行股票并上市管理办法》规定:发行人的经营成果对税收优惠不能存在严重依赖。在实操中,税收优惠在各期利润中占比超过20%,就构成税收优惠依赖,会导致企业ipo过会被否。

对税收优惠产生依赖性,常见于高新技术企业和软件企业,这类企业也是IPO的常客,其所能享受的税收优惠力度通常也较大。例如高新技术可享受15%的企业所得税税率,软件企业可享受企业所得税三免两减半,软件销售增值税即征即退,同时企业所得税还能叠加研发费用加计扣除的优惠等。在企业成长期,这些优惠为企业提供了亮眼的财务数据,表面上满足了上市要求。但去除税收优惠后,企业面临的就可能是业绩欠佳,甚至亏损的局面。

在2009年,武汉银泰科技就曾因净利润对税收优惠依赖严重导致冲刺创业板失败。银泰科技2006到2008年的净利润为801.6万元、1461万元和3304万元。2006至2007年,企业作为高新企业享受企业所得税优惠,享受税收优惠金额分别为497.17万元、683.18万元,分别占当期净利润的61.95%、41.78%。

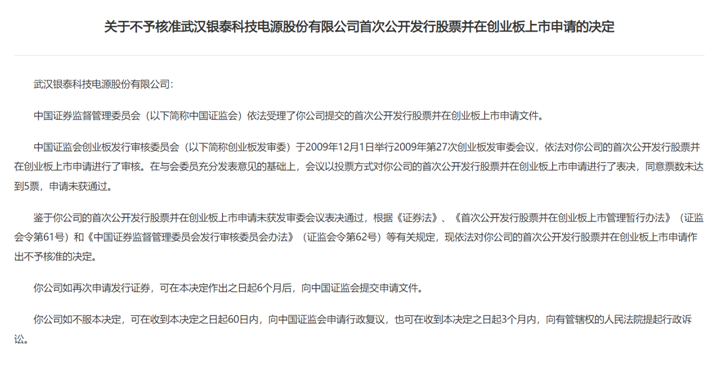

据该公司内部知情人士透露,截止到2009年,银泰科技累年享受的税收优惠金额已超过3500万元,而其2008年净利润仅为3304万元,银泰科技所享受的税收优惠金额之和要超过成熟利润年份2008年的全年业绩,其盈利能力对税收优惠政策的依赖性不言而喻。

同时,银泰科技适用税收优惠政策也存在瑕疵。其当时的生产经营地址位于武汉沌口开发区工业园,其经营所在地与国家税务总局批复指示的“武汉东湖新技术开发区”并不一致,而依照当时规定,只有在园区的高新技术企业才能享受所得税的优惠政策。银泰科技之所以能够在不满足条件的情况享受优惠政策,完全得益于地方保护和扶持。最终,银泰科技因上述问题而未能成功IPO。

其实证监会对申请IPO企业税收优惠依赖度的要求是源自其对企业持续盈利能力的关注。能够持续盈利是企业发行上市的一项基本要求,而企业享受税收优惠通常具有时效性,或者政策存在有效期,或者企业享受年限存在限制。企业对税收优惠存在依赖,一方面反映出企业的主营业务优势不明显,难以为企业带来充足的利润,另一方面也让人们对其能否维持现有利润水平存疑,自然难以通过证监会的“考核”。

看到这里,相信读者们对IPO上市时依赖税收优惠问题已经有了一定了解,如果对此有任何疑问,欢迎在私信我们讨论!