一、2022年加计抵减政策还能用吗?

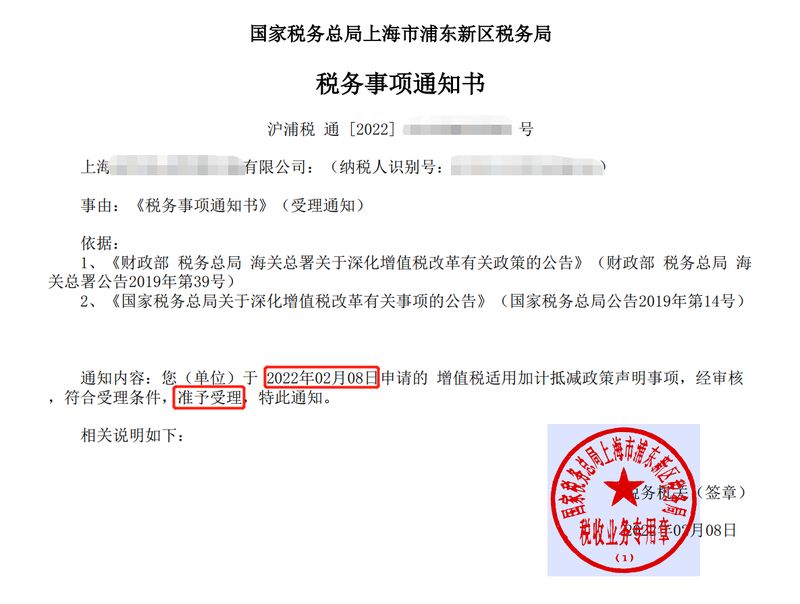

对加计抵减政策念念不忘的财务小姐姐们,如果你还在痴痴的等待2022年是否延续的消息,那看到这篇文章就大胆地开心地笑起来吧!虽然截止目前,我们还未看到政策发布,但是电子税务局申报系统中声明提交后,10%、15%两个加计抵减政策都已准予受理。

二、具体如何享受呢?需要办理哪些手续呢?

按照财政部税务总局海关总署公告2019年第39号文规定,如果您的公司符合加计抵减政策的条件,只需在年度确认适用加计抵减政策时,通过电子税务局我要办税--综合信息报告--资格信息报告--提交《适用加计抵减政策的声明》即可。

三、享受政策后,实际缴纳增值税多少呢?一般情况下:

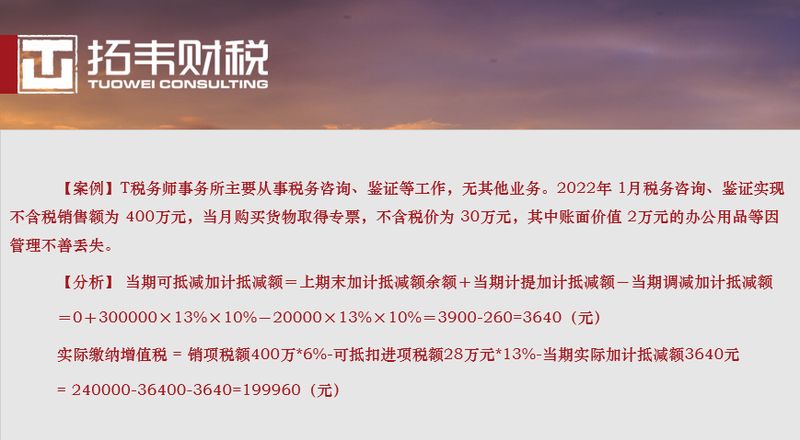

实际缴纳增值税=应纳税额=销项税额-进项税额-当期实际加计抵减额

【提示】加计抵减是“抵减应纳税额”,而不是”增加进项税额“。

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

当期计提加计抵减额=当期可抵扣进项税额×10%(或15%)

a.当期可抵扣进项税额包括可抵扣的旅客运输服务的进项税额;

b.不得从销项税额中抵扣的进项税额,不得计提加计抵减额;

c.已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出

当期,相应调减加计抵减额。

四、增值税申报表怎么填呢?其实仅涉及附列资料(四)和主表

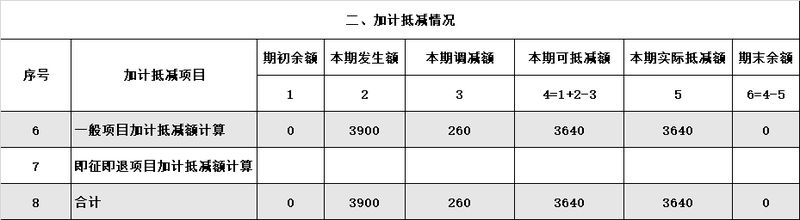

(1)首先,填附列资料(四)的“二、加计抵减情况”的第序号6、7行:

【提示】

a.本期发生额=附列资料(二)“当期申报抵扣进项税额合计“乘以10%(或15%)填写;

b.“本期实际抵减额”要根据一般计税方法算出来的结果来判断:

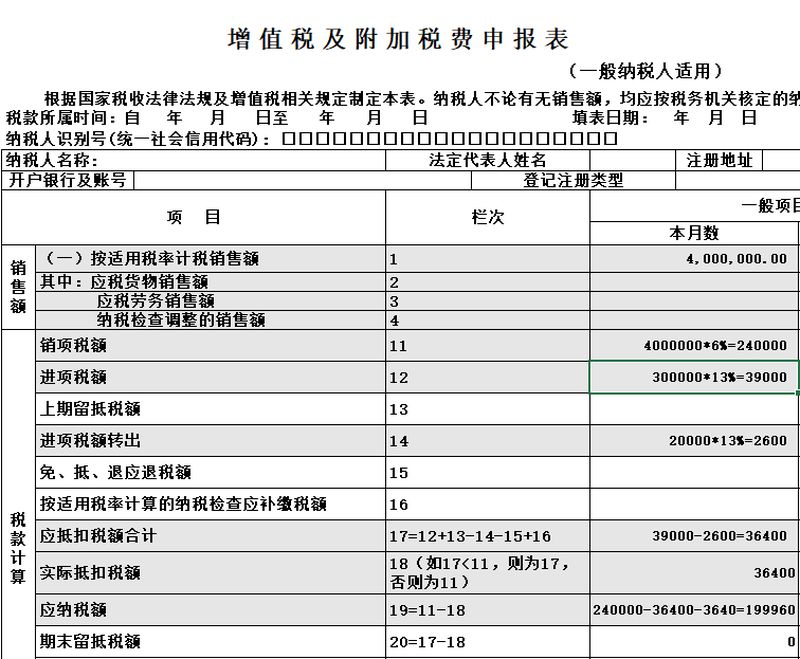

(2)然后,填写主表第19栏“应纳税额“=第11栏“销项税额“-第18栏“实际抵扣税额“-“实际抵减额“(附列资料(四))。

【提示】实际加计抵减的金额,在主表中没有专门栏次填写,直接体现在主表第19栏次的数额里。

以上面案例为例:

【特别提示】

a.因各种原因并未及时计提加计抵减额,允许纳税人在以后的申报期补充计提加计抵减额。

b.适用加计抵减政策年底(例如2021年)尚未抵减完的部分,如果下一年(2022年)该纳税人不再符合适用加计抵减政策的条件,该未抵减完的部分可以在政策延续期内继续抵减,但不能继续计提了。

c.加计抵减额只可以抵减一般计税方法下的应纳税额。增值税一般纳税人有简易计税应纳税额的,不可以从加计抵减中抵减。

五、“加计抵减”会计分录怎么做呢?正确的方法是:

【提示】加计抵减未抵减完部分的税额不做账,也不抵,先留着,等后面申报期有税要缴纳了再抵。

(1)首先,把本期形成的增值税转到未交增值税

借:应交税费-应交增值税(转出未交增值税)--203600(应纳税额)

贷:应交税费-未交增值税203600

(2)然后,实际抵减:

借:应交税费-未交增值税3640

贷:其他收益--3640(本期实际加计抵减的金额)

(3)申报缴纳:

借:应交税费-未交增值税199960

贷:银行存款–199960(实际纳税金额)

六、下个月企业所得税也要申报了,实际加计抵减的金额是否也免于缴纳企业所得税呢?

先说结论:实际加计抵减的金额是要缴纳企业所得税的。

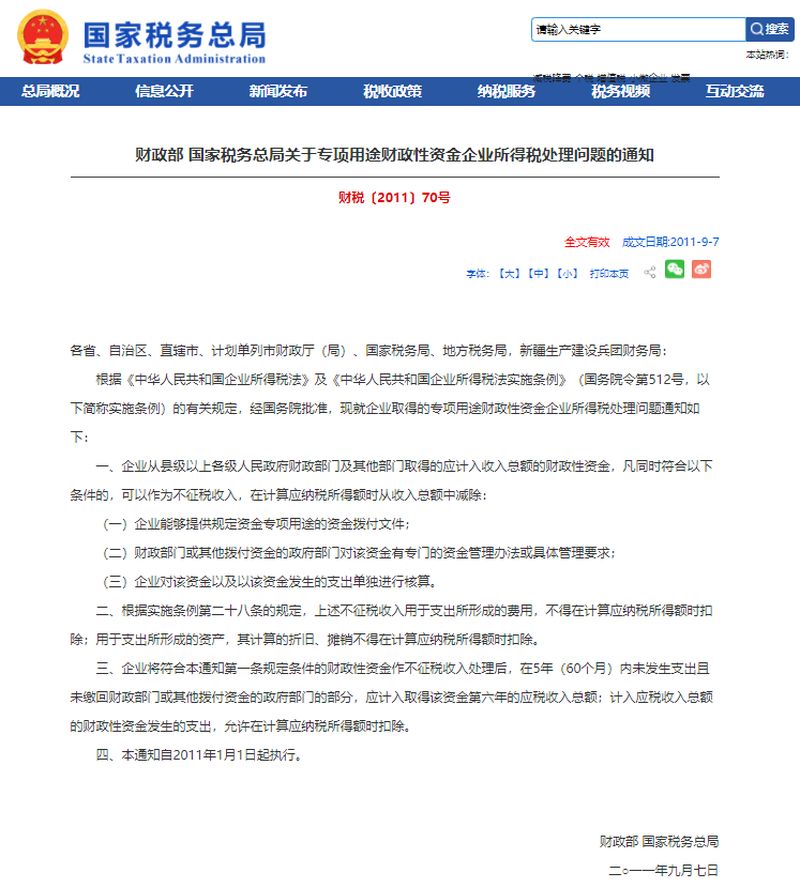

那不能免税的理由是什么呢?根据《中华人民共和国企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。同时根据《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)的规定,增值税加计抵减的优惠金额不符合不征税收入的条件,因此,应按规定缴纳企业所得税。

好啦,了解了她的外在,她的内在精神你是否也知晓呢?

细心的大家能够发现,在增值税税率及抵扣率历年历次调整变动过程中,多数行业的增值税税负降低了,但邮政服务、电信服务、现代服务和生活服务业所在的销售一般服务、转让无形资产这类税率一直没有下降,于是其他行业税率的下降反而导致这四个行业的进项税额减少,增值税税负上升,所以,加计抵减政策是为配合增值税税率下调出台的一项税收优惠政策。作为税额式减免政策,增值税加计抵减也是实实在在地用真金白银砸出实打实的减税效果,在一定程度上对冲了上述四行业的税负上升,从而真正使普惠性税收优惠政策落到了实处。

(本文来源:拓韦财税 作者:韩盼飞)