2021年12月30日,财政部、税务总局发布《关于权益性投资经营所得个人所得税征收管理的公告》(以下简称41号公告),宣告个人独资企业、合伙企业个人所得税“核定征收”方式的终结。公告一出,“哀鸿遍野”, 税务规划大变局即将到来。下面是对41号公告的一点解读,与大家分享。

一、41号公告出台的背景

自2000年开始,国家财政部和税务总局联合发出声明,明确了核定征收的通知(财税[2000]91号文 附件1第七条)。

《关于个人独资企业和合伙企业投资者征收个人所得税的规定》第七条

有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

(一)企业依照国家有关规定应当设置但未设置账簿的;

(二)企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(三)纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

出台该政策的初衷是为了能够加强所得税的征收管理,同时还能够维护纳税人的合法权益,让企业和税务机关形成一种互惠共赢的局面。核定征收的政策本质上是国家针对于中小微企业的一种利好政策,但是随着时间的推移,一些企业和个人利用个独或合伙企业核定征收政策,把对外投资的分红还有股权转让的收益,统一按经营所得核定,从而客观上造成税收流失。

2021年新闻曝光了部分网红、主播、明星偷逃税的事例,他们通过成立独资合伙企业空壳公司,将工资薪金、劳务报酬等个税的收入性质转换为经营所得个税,以核定征收方式大幅降低税负,实现偷逃税款。

为了打击偷逃税行为,堵住税收漏洞,财政部、税务总局于2021年12月30日发布41号公告,公告自2022年1月1日起施行。

二、41号公告原文

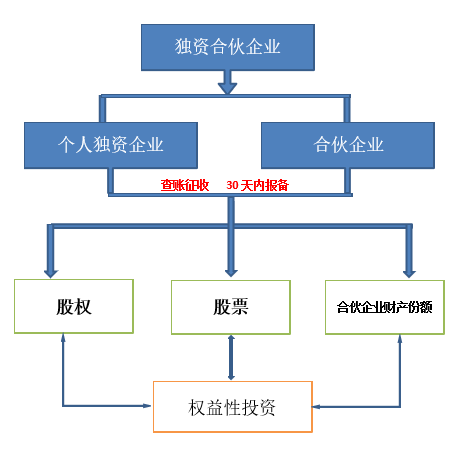

持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。

独资合伙企业应自持有上述权益性投资之日起30日内,主动向税务机关报送持有权益性投资的情况;公告实施前独资合伙企业已持有权益性投资的,应当在2022年1月30日前向税务机关报送持有权益性投资的情况。税务机关接到核定征收独资合伙企业报送持有权益性投资情况的,调整其征收方式为查账征收。

这里虽然字数不多,但是政策包含了很多重要的信息。

1、明确范围:目前取消的是“持有投资性权益”的个独和合伙企业。

2、主动申报:投资性个独企业、合伙企业应当自持有权益性投资30日内,主动向税务机关报送持有情况。

3、进行调整:过往已持有权益性投资的投资性个独、合伙企业,应于2022年1月30日前向税务机关报送过往持有情况。如之前为核定征收的,应调整为查账征收。

三、分析解读

1、公告中未明确对过往已使用查账征收的投资性个独、合伙企业的投资人采取何种措施,或不会产生任何影响;

2、公告中未明确会对过往已按照核定征收纳税的予以追缴,所以或不会秋后算账。但过往尚未退出、未纳税的,应于2022年1月30日前主动向税务机关申报持有权益性投资情况,并改为查账征收;

3、未持有权益性投资的个独、合伙企业,不受41号公告调整的影响,依然可以适用《税收征管法》第三十五条、第三十七条以及财税【2000】年91号文关于核定征收的规定。

4、41号公告采用“一刀切”的管理模式,必然会伤及到“无辜”,这也提醒个别企业老板,慎重对外投资,不要得不偿失。

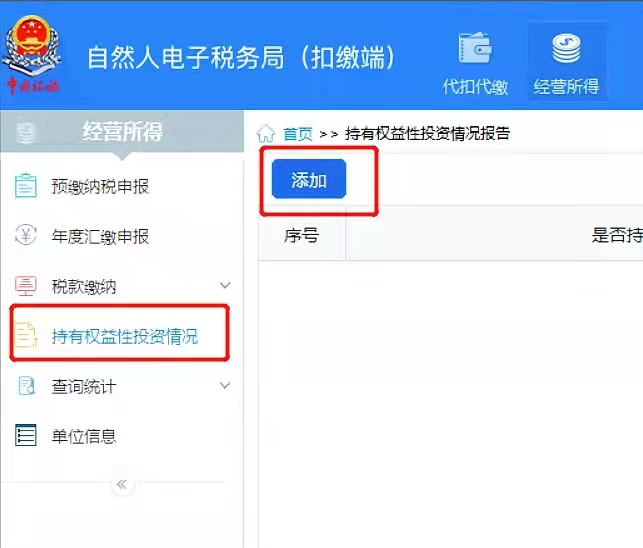

四、填报方式

目前各地正陆续出台填报方式,常见的两种填报方式为系统填报和纸质表格填报。下图中自然人电子税务局(扣缴端)已经添加了“持有权益性投资情况”申报栏。需填写“权益性投资类型”、“具体投资项目”、“投资起止有效期”等内容。

41号公告的出台,意味着权益性投资经营所得个人所得税“核定征收”方式的终结,对个人投资者而言税负从个位数上升至20%~35%,是难以承受的,但从国家大局来看,是符合国家“加强重点领域风险防控和监管”的大政方针的,有利于行业生态的良性发展。

(本文来源:拓韦财税 作者:凯胜)