新三板企业的税收政策在这几年内逐步得以完善,一些过往比较模糊的点也随着政策的明确逐渐变得清晰,但笔者在实务中还是发现对于企业买卖新三板公司股权是否需要缴纳增值税这一点有很多不同的解读。

比如,安徽省税务局在2020年8月12日回复关于新三板企业股权的问题时,态度较为模糊,既说了股权转让不属于增值税征收范围,也说了股票在内的金融商品转让属于增值税的征税范围,但对于新三板企业股权的属性并没有给出明确的结论。

2021年3月25日,河南省税务局在答复关于新三板股票转让的问题中回答道:“按照证券类法规规定,股票在全国股份转让系统挂牌的公司为非上市公众公司,其股票转让是否按照金融商品转让征收增值税,建议联系主管税务机关进一步确认。”

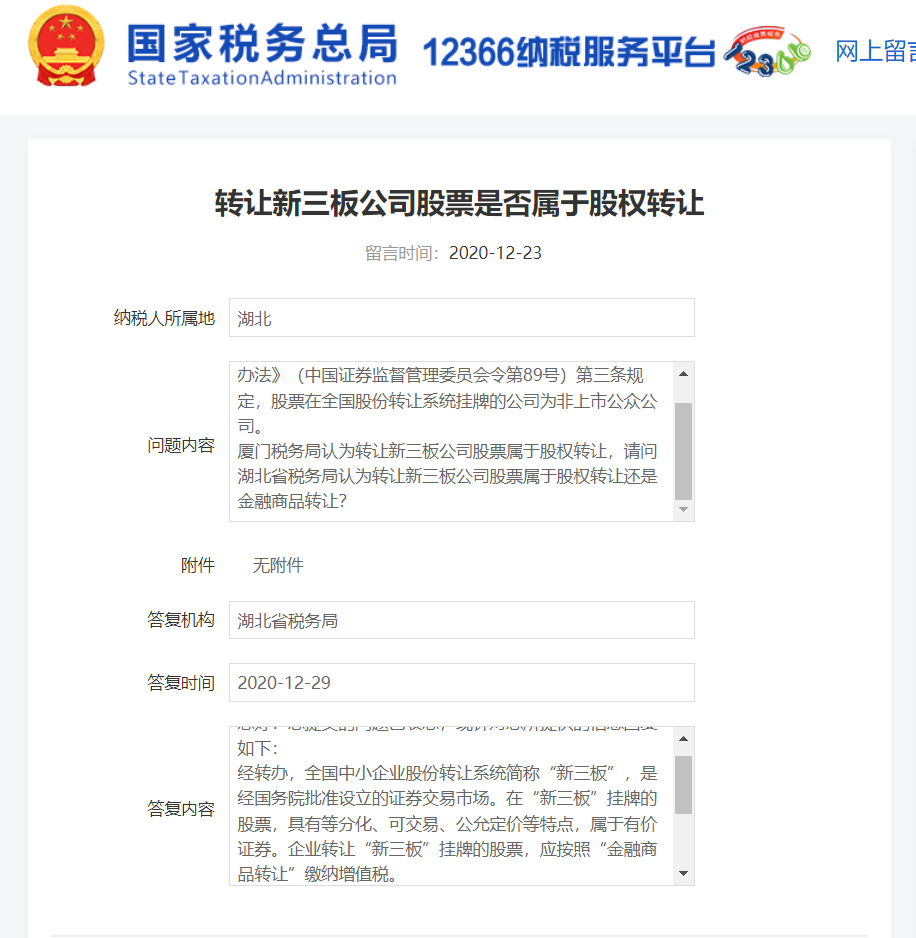

而湖北省税务局在2020年12月29日答复此类问题时的解读为:“在新三板挂牌的股票,具有等分化、可交易、公允定价等特点,属于有价证券。企业转让新三板挂牌的股票,应按照“金融商品转让”缴纳增值税。”

笔者认为探究这一问题需要回归问题的本源。

首先来看国务院对新三板市场税收政策的顶层指导意见,根据《国务院关于全国中小企业股份转让系统有关问题的决定》(国发〔2013〕49号)规定:“国务院有关部门应当加强统筹协调,为中小微企业利用全国股份转让系统发展创造良好的制度环境。市场建设中涉及税收政策的,原则上比照上市公司投资者的税收政策处理。”此指导意见对于新三板挂牌企业的税务处理定下了总体基调。

再来看增值税相关具体规定,根据《财政部 国家税务总局关于全 面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称“36号文”) 附件1《营业税改征增值税试点实施办法》及附录《销售服务、无形资产、不动产注释》中对于增值税征税范围中的相关规定:“销售服务,是指提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。……

金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。……

金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。”

在《民法》中,“有价证券”是指设定并证明持券人有权取得一定财产权利的书面凭证,依有价证券所设定的财产权利的性质不同,可把有价证券分为具有等额权利的有价证券,比如股票,设定一定债权的有价证券,比如债券、汇票等。同时,《民法》中也指出股票是股份有限公司依法发行的表明股东权利的有价证券。《公司法》中规定股份有限公司的资本划分为股份,每一股的金额相等。公司的股份采取股票的形式。股票是公司签发的证明股东所持股份的凭证。我们注意到这里无论是公司法还是民法都并没有对于股份有限公司按照是否上市进行区分。同时根据《全国中小企业股份转让系统有限责任公司管理暂行办法》、《全国中小企业股份转让系统股票转让细则》中明确:“全国中小企业股份转让系统(以下简称全国股份转让系统)是经国务院批准设立的全国性证券交易场所”“股票在全国股份转让系统挂牌的公司(以下简称挂牌公司)为非上市公众公司……。”“全国股份转让系统公司负责组织和监督挂牌公司的股票转让及相关活动……。”

可见,在全国股份转让系统挂牌的企业为股份有限公司,在全国股份转让系统中进行交易的就是挂牌公司的股票,也就是说新三板企业的股份转让形式体现为股票转让或者有价证券交易。

综上可以得出结论:新三板企业所发行的股票属于有价证券的范畴,也因此企业转让新三板企业的股份按照税法的有关规定应需要缴纳增值税。

谈到这里,笔者再引申提出一个问题:如果企业转让了一家股份制公司的股权,但该股份制公司既非上市公司,也非新三板挂牌企业,则这家企业就上述股权转让行为需要缴纳增值税吗?换个角度,我们可以归纳一下:对于如下几种不同类型的公司:

1. 有限责任公司;

2. 股份有限公司(非新三板挂牌或上市公司);

3. 新三板挂牌股份有限公司(即非上市公众公司);

4. 上市公司

其股东发生的股权转让行为,是否有增值税纳税义务?对于这个问题,根据笔者的经验,在税务实操领域税企之间始终存在着不小的争议,业界也有不同的理解。有兴趣的朋友欢迎在留言区进行探讨。

(本文来源:拓韦财税 作者:张恬祎)