而诸如半年奖、季度奖、加班奖、先进奖、考勤奖等等,不属于全年一次性奖金范畴,需要并入当月工资、薪金计算缴纳个人所得税。

依据财税〔2018〕164号和财政部 税务总局公告2021年第42号文规定,居民个人取得全年一次性奖金,在2023年12月31日前,可以选择单独计税,也可以选择并入综合所得计税。

下面我们列举两个案例给大家相对形象地说明一下:

案例一:

小拓2022年取得扣除三险一金后的综合所得收入为7万元,专项附加扣除1万元,年终奖5.16万元。不考虑其他情况的前提下,小拓的年终奖是并入综合所得划算,还是选择单独计税划算?

1.如果小拓选择并入综合所得:

需缴纳的个税=(70000+51600-60000-10000)×10%-2520=2640元。

2.如果小拓选择单独计税:

小拓需要缴纳的个人所得税分为两个部分,一部分是综合所得,一部分是单独计税的全年一次性奖金,如下:

(1)综合所得需要缴纳的个税=(70000-60000-10000)×3%-0=0元;

(2)全年一次性奖金单独计税需要缴纳的个税=51600×10%-210=4950元。

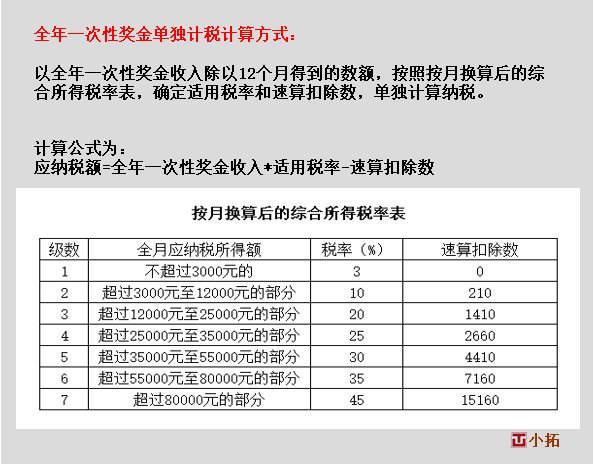

注:具体计算方式为,先将51600元除以12,得出4300元。再将4300元对照《按月换算后的综合所得税率表》如下图,找适用税率和速算扣除数,然后按公式计算得出结果。

经测算,案例一中小拓选择将年终奖并入综合所得更划算,能够少交个税=4950-2640=2310元。

案例二:

小宝2022年综合所得收入18.8万元(扣除三险一金后),专项附加扣除1万元,全年一次性奖金5.16万元。小宝应该如何选择年终奖的计算方式呢?

1.如果小宝选择并入综合所得:

需缴纳的个税=(188000+51600-60000-10000)×20%-16920=17000元。

2.如果小宝选择单独计税:

需要缴纳的个税=综合所得需要缴纳个税+年终奖单独计税需要缴纳的个税=(188000-60000-10000)×10%-2520+51600×10%-210=9280+4950=14230元。

经过测算,小宝选择年终奖单独计税更划算,能够少交个税=17000-14230=2770元。

通常而言,中低收入群体选择并入综合所得更划算,高收入群体选择单独计税更划算。另外虽然这里计算比较复杂,大家在个税汇算实际操作的时候其实很简单,只需要分别在申报系统里测试一下单独计税和并入综合所得计税的结果,然后选择交税少的方式即可。

最后,关于全年一次性奖金,还需要说明以下三点:

1.建议大家在单位代扣代缴阶段,选择单独计税。这样在次年个税年度汇算的时候,还可以重新选择是单独计税还是并入综合所得。

2.如果年终奖选择单独计税,正好卡在临界点(雷区)的话,可以考虑用分别考核、分别核算、分别发放的形式,将全年一次性奖金拆分为两个金额。

3.单独计税方式一年只能用一次,其他奖金需要并入当月工资薪金计算个税。