随着全球经济一体化的不加深入,外商投资企业、外籍人员的涉税业务越来越多,为了帮助大家对外籍人员个人所得税的缴纳有一个全面的理解与掌握,今天拓小宝就来同大家梳理一下,外籍人员在境内如何缴税?根据什么标准?应该交多少钱?

01纳税身份的确定

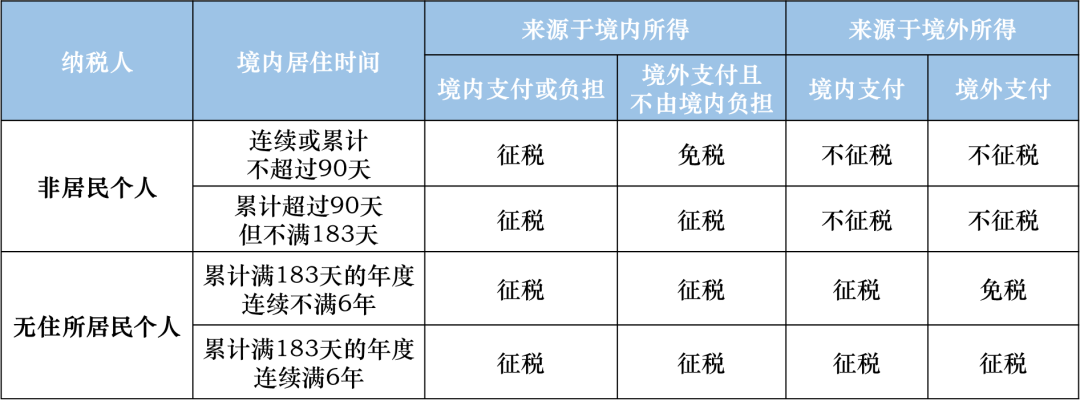

作为一名“歪果仁“,首先需要确定你的纳税身份,即是居民个人还是非居民个人,判断标准如下:

有无住所:

假如你在中国境内有习惯性居住地或倾向于长期居住,即“有住所”,那么其他条件不用看,你妥妥地成为了一名税法意义上的居民个人,需要就全球所得在境内缴纳个人所得税。

居住天数:

假如你在中国境内无住所,则需要计算你在境内的居住时间:

累计居住满183天的,也成为了居民个人,理论上需要就全球所得纳税,但有免税政策:

居住累计满183天的年度连续不满6年的,来源于境外且由境外支付的所得,免予缴纳个人所得税;以上年度中只要有任何一次离境超过30天,累计的年度就可以重新起算;

累计居住不满183天的,为非居民个人,仅就从境内取得的所得,缴纳个人所得税,但仍有免税优惠:一个纳税年度内在境内居住累计不超过90天的,境内所得由境外雇主支付且实际负担的部分,免缴个人所得税;

居住天数满24小时算一天,往返当天停留不满24小时的,不计入居住天数。

划 重 点!!!纳税身份主要看有无住所和居住天数,居住天数有90天,183天和6年三个关键时点。

02所得来源的确定

判断完你的纳税身份后,就需要判定所得来源了:

就劳务类所得而言,凡是在境内工作提供的劳务,不论支付地点是否在境内,均为来源于中国境内的所得;需要特别提示的是,你在境内工作期间在享受的境内、境外休假、培训天数均视为境内工作天数。

有的小伙伴在境内、境外单位同时任职,如何计算境内工作天数呢?此时需按照境内工作天数的比例计算境内所得,其中往返当天按半天计算境内工作天数;但是高管人员有例外:对于境内企业高管人员,只要由境内企业支付或负担的报酬,均判定为境内所得。

简单概括!!!非高管人员所得来源主要看工作地;高管人员所得来源需要同时看工作地和支付地。

03税款计算

按照第一、二步计算的应税所得,减去每月5000元的减除费用后,乘以适用税率,再减去速算扣除数,即为所得税额:

其中居民个人按年计税,适用综合所得税率表(个人所得税预扣率表一);非居民个人按月计税,适用月度税率表(个人所得税税率表三)。

举个栗子:假设阿甄是非居民,每月收入为9000元,减除速算扣除数后的金额为4000元,按照4000元查找税率表,适用税率为10%,速算扣除数为210元;

每月税额=(9000-5000)×10%-210=190元

怎么样,是不是很简单呢!你学会了吗~

附件: