小拓在工作中经常被问到这样的问题:发生股权转让时应该什么时候交税?在哪里交税?事实上,在股权转让中,纳税主体不同,纳税义务发生的时间和地点也不尽相同。今天小拓就从自然人、境内企业、境外企业这三个纳税主体出发,为大家列明不同主体的纳税时间和纳税地点。

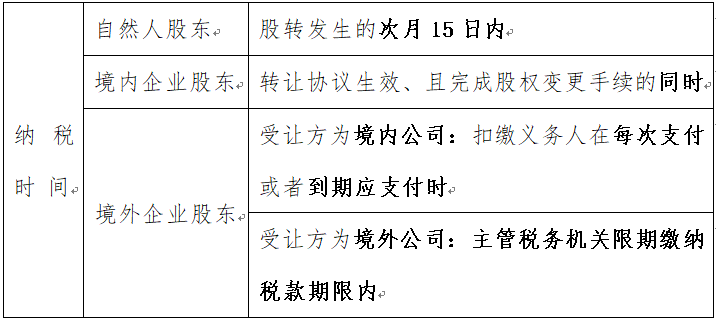

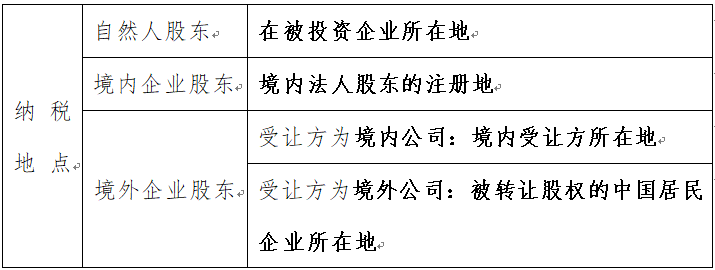

《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第二十条规定,具有下列情形之一的,扣缴义务人、纳税人应当依法在次月15日内向主管税务机关申报纳税:(三)受让方已经实际履行股东职责或者享受股东权益的;(六)税务机关认定的其他有证据表明股权已发生转移的情形。根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条的规定,企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。(注意:企业股权转让纳税时间的要点在转让协议生效和完成变更手续的同时)《企业所得税法》(主席令第六十三号发布,主席令第二十三号修订)第三条第三款规定,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。第三十七条规定,对非居民企业取得本法第三条第三款规定的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。第四十条规定,扣缴义务人每次代扣的税款,应当自代扣之日起七日内缴入国库,并向所在地的税务机关报送扣缴企业所得税报告表。(注:《企业所得税法实施条例》(国务院令第512号)第一百零四条规定,企业所得税法第三十七条所称支付人,是指依照有关法律规定或者合同约定对非居民企业直接负有支付相关款项义务的单位或者个人。)股权转让交易双方均为非居民企业且在境外交易,会出现无法履行扣缴义务的情况。扣缴义务人未依法履行扣缴义务的情况下,按照《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)第八条第二款规定,扣缴义务人未扣缴或未足额扣缴应纳税款的,股权转让方应自纳税义务发生之日起7日内向主管税务机关申报缴纳税款。为便于与源泉扣缴程序衔接和纳税人遵从,《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》(税务总局公告2017年第37号)第九条第二款规定取代上述规定。按照新规定,在扣缴义务人未依法履行或者无法履行扣缴义务的情况下,非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳未扣缴税款的,或者在主管税务机关限期缴纳税款期限内申报缴纳税款的,均视为按期缴纳了税款。《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第十九条规定,个人股权转让所得个人所得税以被投资企业所在地税务机关为主管税务机关。根据《企业所得税法》(主席令第六十三号,主席令第二十三号修订)第五十条规定,除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。根据上述规定,境内法人股东转让居民企业的股权,纳税地点为境内法人股东的注册地,但登记注册地在境外的,纳税地点为实际管理机构所在地。《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》(国家税务总局公告2017年第37号)第一条规定,依照企业所得税法第三十七条、第三十九条和第四十条规定办理非居民企业所得税源泉扣缴相关事项,适用本公告。第七条规定,扣缴义务人应当自扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款。第十六条第一款规定,扣缴义务人所在地主管税务机关为扣缴义务人所得税主管税务机关。根据上述规定,境外法人股东转让居民企业的股权,受让方为境内公司,以境内受让方为企业所得税的扣缴义务人,境外法人股东缴纳企业所得税的纳税地点为境内受让方所在地。这里存在一个问题,即转让地点在境外,涉及股权转让所得的纳税地点的确定问题。举个例子:中国境内甲外商投资企业的股东A(英国企业)将甲公司股权转让给境外B公司(法国企业),均在境外完成交易。《企业所得税法》及其实施条例规定,对在中国境内未设立机构(场所)的非居民企业的股权转让所得,以扣缴义务人所在地为纳税地点。然而,对于境外的法国B公司,股权转让交易双方均为非居民企业且在境外交易,因其无法履行扣缴义务,《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》(国家税务总局公告2017年第37号)规定,按照企业所得税法第三十七条规定应当扣缴的所得税,扣缴义务人未依法扣缴或者无法履行扣缴义务的,取得所得的非居民企业应当按照企业所得税法第三十九条规定,向所得发生地主管税务机关申报缴纳未扣缴税款,并填报《中华人民共和国扣缴企业所得税报告表》。也就是说,由转让方英国A企业到被转让股权的甲企业所在地主管税务机关主动自行申报纳税,而不再采取扣缴义务人的方式。国家税务总局公告2017年第37号第十六条第二款规定,对企业所得税法实施条例第七条规定的不同所得,所得发生地主管税务机关按以下原则确定:(二)权益性投资资产转让所得,为被投资企业的所得税主管税务机关。根据上述规定,境外法人股东转让居民企业的股权,受让方为境外公司的,境外法人股东企业所得税的纳税地点为境内被投资企业所在地。小拓将上述内容总结成了表格,以供大家参考:

如果各位对股权转让的纳税时间及纳税地点仍有疑问,欢迎评论区留言探讨哦~