作为国际金融中心和商业枢纽,香港素有“低税天堂”之称,其低税率和简单税制对世界各地投资者都非常有吸引力。根据《中国内地居民赴香港特别行政区投资税收指南》,现行香港税制,主要是就个人或企业取得来源于香港的营业利润、薪金和租金三类所得征税,一般不对股息和其他资本性所得课税,并且香港采用“地域来源”(Territorial Source Concept)征税原则,对来源于香港以外的所得不征收利得税。因此,香港税制对投资者和高净值家庭可谓相当友好,这也是近年来很多高净值人士热衷申请香港身份的重要原因。

本文以案例形式,详细解析内地个人张某取得香港居民身份后,其来源于内地的股息红利收入在不同情形下的所得税处理问题,以期对高净值人士税收身份规划方面有所启发。

首先必须明确的是,税收居民属于税法中的概念,是一个国家(地区)按照“属人原则”行使税收管辖权的依据,税收居民≠居民身份或国籍。以个人为例,根据《个人所得税法》第一条规定,在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人,为居民个人。能够看出,税收居民的判定通常与停留时间长短相关,内地以183天为界。与内地不同,香港采用“属地原则”征税,一般没有居民纳税人和非居民纳税人之分,但在涉及国际税收问题上,也有具体判定标准。在内地与香港的税收安排中,香港税收居民指通常居住在香港的个人,或者在某课税年度在香港逗留超过180天或在两个连续课税年度在香港逗留超过300天的个人。总而言之,拥有一个国家(地区)的身份不一定属于该国的税收居民,属于一个国家(地区)的税收居民也不一定就是具有该国身份的人。

张某设立香港公司A,A投资于内地居民企业B,B公司分配现金股利后,张某取得股息收入如何做税务处理?

根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称“双边税收安排”),如果A公司可以取得香港税务局出具的税收居民身份证明或者满足受益所有人条件,则根据双边税收安排第十条(股息)规定,在A公司持有B公司25%以上股权的情况下,A公司从B公司取得股息可以享受5%的优惠税率待遇;在其他情况下,税率则为10%。如果A公司不能满足受益所有人条件(比如A公司是导管公司,同时张某虽有香港永居身份但属于内地税收居民),则A公司从B公司取得的股息收入将不再适用双边税收安排。此时,根据《企业所得税法》《企业所得税法实施条例》,A公司企业所得税税率为20%,减按10%征收。A公司后续向张某分配股息时,由于香港没有资本利得税,一般情况下张某无需缴纳所得税,除非被认定为内地税收居民,才有按照20%税率缴纳个人所得税的义务。

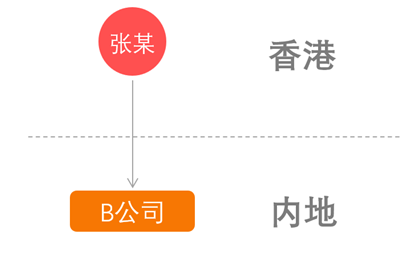

张某直接投资于内地居民企业B,B公司分配现金股利后,张某取得股息收入如何做税务处理?

假如B公司属于外商投资企业。根据《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号,以下简称“20号文”)规定,外籍个人从外商投资企业取得的股息、红利所得,暂免征收个人所得税。张某拥有香港居民身份,满足外籍个人条件,故其从B公司取得分红可以享受免税优惠。需要注意的是,该政策出台时间较早,2013年《国务院批转发展改革委等部门关于深化收入分配制度改革若干意见的通知》(国发〔2013〕6号)要求,“取消对外籍个人从外商投资企业取得的股息、红利所得免征个人所得税等税收优惠”,不过目前为止,国家税务总局尚未出台具体政策跟进,所以各地执行20号文时可能会有不同的解读。特别是2019年1月1日新《个人所得税法》实施后,外籍个人被判定为内地税收居民的,上述政策执行层面的争议就更大。假如B公司不属于外商投资企业,比如张某设立B公司后变更身份。根据《关于外国投资者并购境内企业的规定》(商务部令2009年第6号),“境内公司的自然人股东变更国籍,不改变该公司的企业性质”,所以B公司无法申请变更为外商投资企业,张某不能享受20号文的税收优惠。这种情况下需要“兵分两路”作进一步分析,若张某属于香港税收居民,则可以适用双边税收安排,在张某持有B公司25%以上股权的情况下,其从B公司取得股息可以享受5%的优惠税率待遇;在其他情况下,税率则为10%;若张某属于内地税收居民(如在内地停留时间超过183天),则张某应在内地按照20%税率缴纳个人所得税。

张某直接投资于内地居民企业C合伙企业,C合伙企业投资于内地居民企业D公司,D公司分配现金股利后,张某取得股息收入如何做税务处理?

首先还是回到20号文,根据《外商投资法》相关规定,外商投资企业包括合伙企业的组织形式,故如果C合伙企业属于外商投资企业,则张某取得的股息收入应该属于免税的范畴。当然由于合伙企业“穿透纳税”的自身特性,张某取得的股息本质上属于来源于D公司的分配,而D公司并非外商投资企业,所以不同税务机关对于此类情况的性质认定也可能会有不同的理解。如果C合伙企业不属于外商投资企业,根据《国家税务总局关于税收协定执行若干问题的公告》(国家税务总局公告2018年第11号)规定,其合伙人为税收协定缔约对方居民的,该合伙人在中国负有纳税义务的所得被缔约对方视为其居民的所得的部分,可以在中国享受协定待遇。因此,如果张某属于香港税收居民,也可以适用双边税收安排。不过在间接持股情形下,如何计算拥有支付股息公司资本的比例,目前尚有争议,我们的观点是,在张某穿透持有D公司25%以上股权的情况下,张某从D公司取得股息收入可以享受5%的优惠税率待遇;在其他情况下,税率则为10%。当然,如果张某被判定为内地税收居民,仍然负有按照20%税率缴纳个人所得税的义务。补充一点,如果张某获得的是C合伙企业的生产经营所得,则不存在免征个税的政策规定,张某需要按5%-35%的税率缴纳个人所得税。

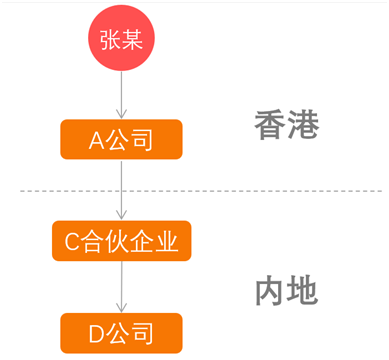

张某设立香港公司A,A公司投资于内地C合伙企业,C合伙企业投资于D公司,D公司分配现金股利后,张某取得股息收入如何做税务处理?

借用上面的逻辑继续进行分析,由于A公司不属于外籍个人,故这里不再涉及20号文相关规定。因此A公司的处理与情形三“C合伙企业不属于外商投资企业”的处理相一致,需要视A公司能否取得香港税务局出具的税收居民身份证明或者满足受益所有人条件,“一分为二”地去分析。不过与情形三不同的是,实务中,C合伙企业可能构成A公司的常设机构,且A公司取得的所得与C合伙企业有实际联系。根据《企业所得税法》第三条规定,非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。因此,这种情形下可能需要按照25%的税率缴纳企业所得税。A公司后续向张某分配股息时,由于香港没有资本利得税,一般情况下张某无需缴纳个税。

以上就是香港永居身份不同情形下可能面临的税务安排的变化。不征资本利得税是香港税制的鲜明特征和显著优势,这一政策为投资者和高净值家庭进行税收居民身份规划提供了可能性。需要说明的是,2022年底香港特区政府针对离岸被动收入(即香港税务条例所称的指明外地收入)豁免(FSIE)征税制度进行了修订,未来纳税人在香港取得不满足经济实质要求的股息收入,可能需要缴纳利得税。总之,对于全球配置资产的高净值人士而言,科学进行个人税收居民身份的选择与规划,巧妙运用内地与香港税收法律的差别以及双边税收安排的规则,对于实现个人财富具有重要意义。